Beleggen. Bouwen aan een goed pensioen

Beleggen voor je pensioen: zo werkt dat

Elke maand leggen jij en je werkgever geld in. Dat geld beleggen we. Zo kun jij later rekenen op een goed pensioen. In dit artikel lees je hoe het werkt.

Onze belangrijkste taak is zorgen dat jij een goed pensioen krijgt. Van iedere 100 euro pensioen die je later ontvangt, is gemiddeld 33 euro ingelegd door jou en je werkgever. En 67 euro bestaat uit de opbrengst die we halen met beleggen. Dat is veel meer dan we ooit kunnen halen met sparen.

Risico’s spreiden

Maar is beleggen dan niet gevaarlijk? Wat als het tegenzit? Kan ik dan zonder pensioen komen te zitten? Dat soort vragen krijgen we regelmatig. En het zijn terechte vragen. Want inderdaad, soms gaat het mis op de beurs. Dan dalen de koersen. Gelukkig houden we daar rekening mee: we spreiden onze beleggingen. We beleggen niet alleen in aandelen, maar bijvoorbeeld ook in staatsobligaties, bedrijfsobligaties, vastgoed en infrastructuur. We doen dat in landen, bedrijven, sectoren en projecten over de hele wereld. Zo spreiden we de risico’s. Zit het bijvoorbeeld tegen met de aandelen? Dan zie je vaak dat obligaties het goed doen, en andersom. Sommige beleggingen zorgen van nature voor stabiliteit. Denk aan de huurinkomsten van de woningen en winkels waarin we investeren.

Op en neer

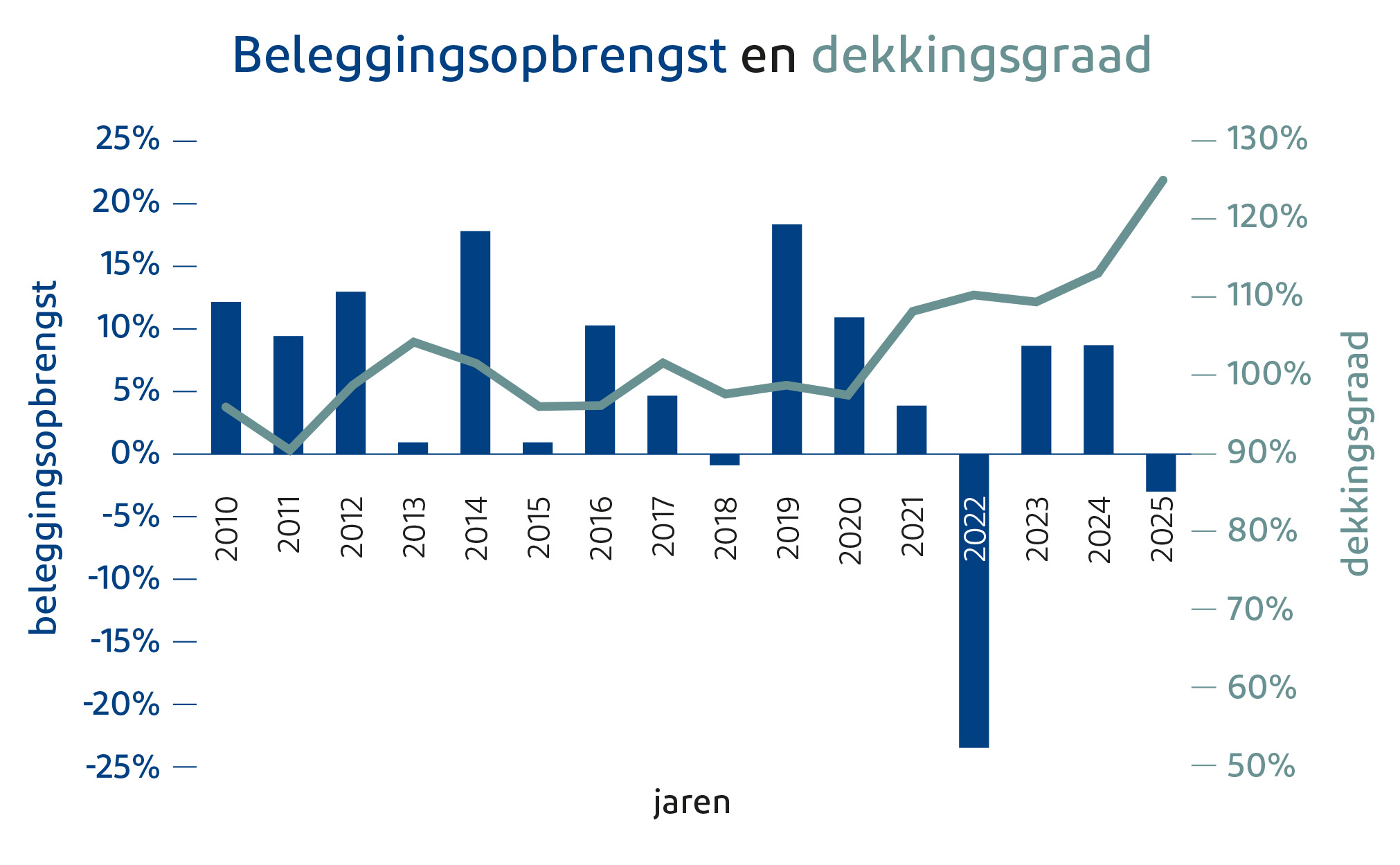

Misschien beleg je zelf. Dan weet je dat goede en slechte jaren elkaar kunnen afwisselen. Bij PME is dat ook zo. Kijk maar naar het plaatje hierboven. Vaak scoren we een mooie plus. Maar niet altijd. Zo verloren de beleggingen in 2022 maar liefst 23,3 procent van hun waarde. Dat lijkt heftig. En eerlijk is eerlijk: het is een percentage dat we niet eerder hebben gezien. Toch is het niet meteen slecht nieuws voor je opgebouwde pensioen. Onze dekkingsgraad is in diezelfde periode namelijk gestegen. Door de gestegen rente hoefden we namelijk minder geld in kas te houden. De dekkingsgraad bepaalt uiteindelijk of we de pensioenen kunnen verhogen. En precies in dat slechte jaar van 2022 was onze dekkingsgraad goed genoeg om dat te doen. Kijken we naar de afgelopen 15 jaar, dus een veel langere periode, dan is de opbrengst van beleggen gemiddeld 6 procent per jaar geweest.

Wat is de dekkingsgraad?

De dekkingsgraad geeft de verhouding weer tussen onze verplichtingen en ons vermogen. De verplichtingen zijn alle pensioenen die we nu en in de toekomst moeten uitbetalen. Dat doen we met ons vermogen. Is ons vermogen groter dan onze verplichtingen? Dan is de balans positief en hebben we dus genoeg geld in kas. Hoe hoger de dekkingsgraad, hoe beter onze financiële gezondheid. Benieuwd naar onze huidige dekkingsgraad? Kijk op pmepensioen.nl/dekkingsgraad.

Lange termijn

Wat ook goed is om te bedenken: pensioenfondsen beleggen voor de lange termijn. Dat doen we voor de starter van 18 jaar die pas over tientallen jaren met pensioen gaat. Voor de honderdplusser die al jaren pensioen ontvangt. En voor iedereen daartussen. Daarom houden we bij onze keuzes óók rekening met toekomstige risico’s en kansen. We beleggen in bedrijven die naar verwachting onderdeel blijven van de economie en maatschappij. Zo zorgen we ervoor dat we nu én straks een goed resultaat kunnen halen.

Nieuwe regels

Nog even terug naar die dekkingsgraad. Die bepaalt of we de pensioenen kunnen verhogen. Of dat we ze, als de dekkingsgraad erg laag is, misschien zelfs moeten verlagen. Dat is hoe het op dit moment werkt bij PME.

Maar inmiddels zijn er nieuwe regels voor pensioen. PME richt zich op een overstap op 1 januari 2027. Dan is er geen dekkingsgraad meer, maar heb je een eigen pensioenpot. Daarin komt de maandelijkse inleg van jou en je werkgever. En de opbrengst en soms het verlies van het beleggen. We beleggen het geld van iedereen samen, als één geheel, in verschillende beleggingscategorieën. Net als nu. Daarbij houden we rekening met de voorkeuren van mensen met een pensioen bij PME. We doen daar straks, net als nu, regelmatig onderzoek naar. Je hoeft zelf geen beleggingskeuzes te maken. Dat blijven wij voor je doen.

In de nieuwe regeling kunnen we beter rekening houden met je leeftijd. Ben je nog jong? Dan nemen we meer risico, want dat levert op termijn het meeste op. Zit het even tegen, dan is er in principe tijd genoeg om dat weer goed te maken. Je pensioenpot kan in die periode behoorlijk op en neer gaan. Hoe ouder je bent, hoe minder risico we nemen. Zo heb je steeds meer zekerheid over het bedrag dat je krijgt als je stopt met werken. Ontvang je eenmaal pensioen? Dan beleggen we nog steeds, maar nemen we minder risico voor je. En ook met andere maatregelen zullen we je pensioen dan zo goed mogelijk beschermen.

Zover is het nu nog niet. Tot de overstap kijken we goed naar de dekkingsgraad. Want die bepaalt onder meer of we straks bij de overstap iets extra’s kunnen uitdelen en hoeveel dat dan is. ●

Meer weten?

Bijvoorbeeld over ons beleggingsbeleid? Of waarin we wel en niet beleggen? Kijk op pmepensioen.nl/beleggen. Meer over de nieuwe regels voor pensioen vind je op pmepensioen.nl/nieuwe-regels.